Maison achetée avant le mariage : droits, protection du conjoint et calcul des récompenses

Lorsqu’un conjoint possède déjà une résidence avant de se marier, la situation patrimoniale du couple est immédiatement encadrée par le droit civil. Contrairement à une idée reçue, le mariage ne transforme pas automatiquement un patrimoine personnel en patrimoine commun. Si votre mari a acquis un bien immobilier avant la célébration de votre union, ce bien conserve un statut juridique particulier qui influence la gestion quotidienne, les perspectives de séparation ou la succession.

Le statut de bien propre : une règle de base

Dans la majorité des mariages célébrés en France, le régime de la communauté réduite aux acquêts s’applique par défaut. Sous ce régime, tout bien acquis avant le mariage demeure la propriété exclusive de celui qui l’a acheté. La maison de votre époux est donc un bien propre.

Votre mari dispose seul du droit de gérer ce bien. Il peut le louer, le transformer ou le vendre sans votre accord formel. Toutefois, une exception majeure existe : si cette maison constitue la résidence principale de la famille, l’article 215 du Code civil protège le logement. Votre époux ne peut pas vendre le bien ou résilier le bail sans votre consentement, même s’il en est l’unique propriétaire.

L’impact du régime matrimonial

Les règles varient selon le contrat de mariage. Sous le régime de la séparation de biens, la distinction est stricte : ce qui appartient à l’un reste sa propriété exclusive. À l’inverse, si vous avez opté pour la communauté universelle, tous les biens, y compris ceux acquis avant l’union, tombent dans la masse commune, sauf clause d’exclusion spécifique.

Vérifiez votre contrat de mariage pour comprendre la base légale de votre occupation. La distinction entre le titre de propriété, détenu par votre mari, et votre droit d’y habiter est le pilier de votre sécurité juridique.

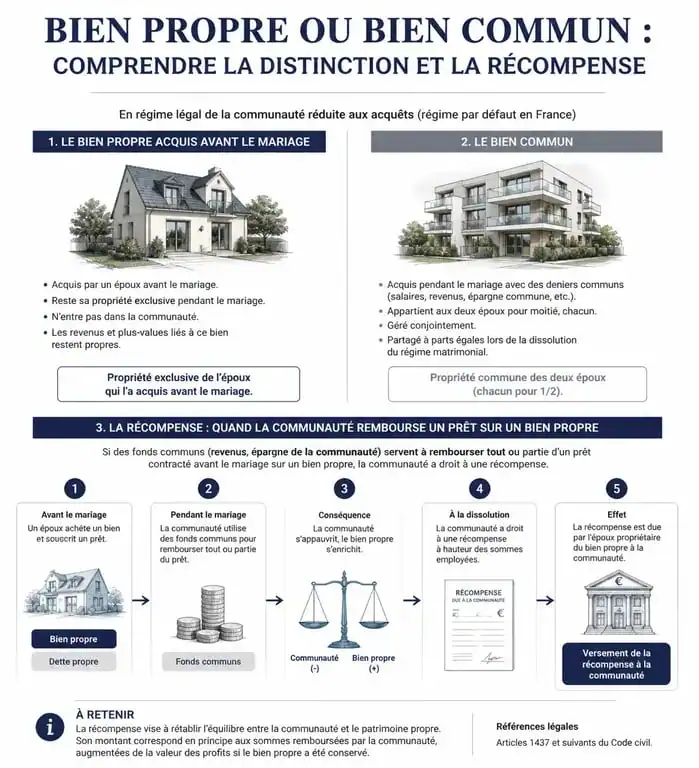

Financement de la maison : le mécanisme des récompenses

Il arrive fréquemment qu’un mari achète une maison avant le mariage avec un crédit, mais que les mensualités soient remboursées pendant le mariage avec les revenus du couple. Ces salaires étant des biens communs, leur utilisation pour enrichir un patrimoine propre crée un déséquilibre financier.

Si l’argent de la communauté sert à rembourser le capital d’un prêt personnel, la communauté a droit à une compensation financière appelée récompense. Ce mécanisme permet de rétablir l’équilibre lors de la liquidation du régime matrimonial.

Le calcul de la récompense

La récompense ne se limite pas aux sommes versées. La loi prévoit qu’elle soit égale au profit subsistant. Si la maison a pris de la valeur, la communauté bénéficie d’une part de cette plus-value proportionnelle à l’effort de financement partagé.

Seul le capital remboursé est pris en compte, les intérêts étant considérés comme une charge du mariage. Si la maison valait 200 000 € au mariage et 300 000 € au divorce, le calcul intègre cette hausse de prix. De même, si vous avez financé ensemble une rénovation majeure, ces investissements ouvrent droit à une compensation.

Pour analyser ces flux, distinguez l’entretien courant des investissements structurels. L’entretien, comme les travaux de peinture, est une charge normale de la vie commune sans dédommagement possible. L’investissement structurel, qui modifie la valeur intrinsèque du bien, est, lui, protégé. Le conjoint non propriétaire n’est pas un simple occupant, mais un contributeur dont les droits financiers sont garantis par la loi.

La protection du conjoint survivant en cas de décès

En cas de décès de votre mari, le statut de bien propre ne signifie pas votre expulsion. La loi française accorde une protection spécifique au conjoint survivant.

Le droit au logement

Vous bénéficiez de deux droits successifs sur le logement familial :

Le droit au logement temporaire vous permet de rester gratuitement dans la maison pendant un an après le décès, la succession prenant en charge les frais d’occupation. Vous pouvez également demander le droit d’usage et d’habitation viager pour occuper la maison jusqu’à votre propre décès. Ce droit doit être exercé dans l’année suivant le décès et s’impute sur votre part d’héritage.

Si votre mari a des enfants d’une précédente union, ces derniers héritent de la nue-propriété, tandis que vous pouvez conserver l’usufruit. Vous pouvez alors habiter la maison ou la louer pour percevoir des revenus, sans toutefois pouvoir la vendre sans l’accord des héritiers.

Modifier la situation : devenir copropriétaire

Si vous souhaitez que la maison appartienne aux deux époux, plusieurs solutions juridiques existent, nécessitant l’intervention d’un notaire.

La cession de parts permet à votre mari de vous vendre ou de vous donner une quote-part du bien, faisant de vous une copropriétaire en indivision. Le changement de régime matrimonial, comme le passage à une communauté universelle avec apport du bien propre, permet d’intégrer la maison à la masse commune. Enfin, une simple clause d’apport peut être ajoutée au contrat pour inclure spécifiquement ce bien dans la communauté.

Points de vigilance lors d’une mutation

Transformer un bien propre en bien commun est un acte lourd de conséquences. Cela entraîne des frais de notaire et une taxe de publicité foncière. En cas de séparation, le bien sera partagé, ce qui représente un risque pour l’époux initialement propriétaire. Discutez de ces options en amont pour protéger le conjoint ayant investi ses économies dans des travaux de rénovation.

Si un prêt est toujours en cours, informez votre banque. Une modification de la structure de propriété peut nécessiter une désolidarisation ou une nouvelle garantie hypothécaire, engendrant des frais bancaires. Une analyse globale de votre patrimoine avec un notaire reste la démarche la plus prudente pour sécuriser l’avenir du foyer.

- Culture G, Choses à Savoir, Le Fil Culture G : quel podcast choisir selon votre objectif ? - 26 juillet 2026

- Partir sereinement : solutions concrètes, fonctionnement de la plateforme et retours d’expérience - 22 juillet 2026

- Pura Tirta Empul : temple d’eau sacrée, Melukat et visite en 1 à 2 heures - 14 juillet 2026